2024年から開始!新NISAはどう変わる?旧NISAとの違いを徹底比較

NISAってよくテレビのCMによく出てきますよね。

私も2020年からNISAを始めました(^^)

NISAは小額投資を非課税で行うことができる制度です。会社員でも投資を始めやすくなる制度です。投資市場を活性化するねらいもあります。

これから株式投資や投資信託で資産運用を考えている人は、NISAの利用を検討してみると良いと思います。税制優遇のメリットがありますからね。

令和5年度の与党税制改正大綱が発表され、NISA制度が2024年から大幅にリニューアルされることになりました。ここでは新NISAと呼びます。

では、旧NISAと何が変わるのでしょうか? 旧NISAと新NISAの違いを解説します。

もくじ

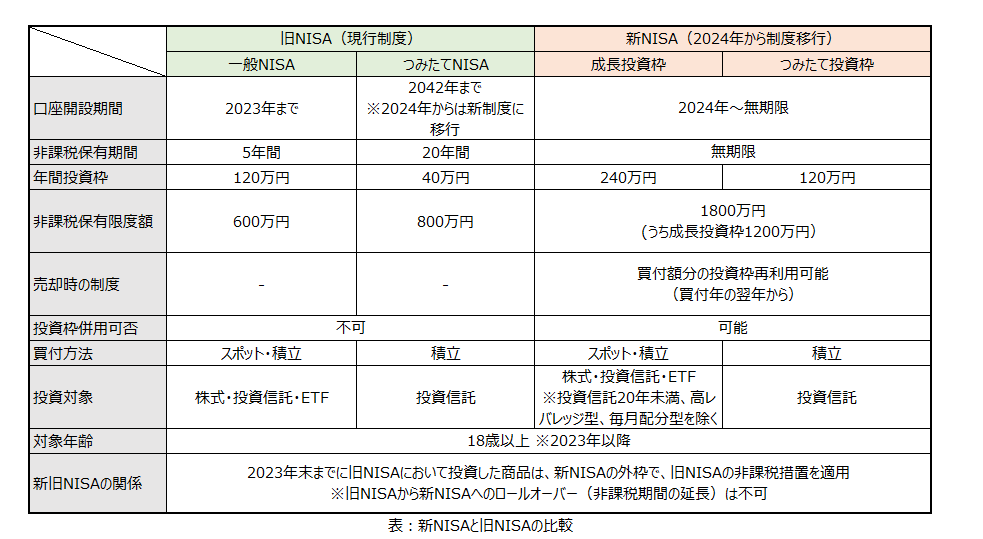

旧NISAと新NISAとの違い

以下は新旧NISAの比較表です。

新NISAは、ひとことで言えば、従来の一般NISAとつみたてNISAを合体したものになります。

新NISAには

・つみたて投資枠

・成長投資枠

という、2つの区分が用意されます。

新NISAの成長投資枠とつみたて投資枠とは

旧NISAでは、「一般NISA」か「つみたてNISA」のどちらかを選ぶ必要がありましたが、新NISAではタイプが異なる「成長投資枠」と「つみたて投資枠」を併用できるようになりました。

成長投資枠

成長投資枠は旧NISAの「一般NISA」と比較すると分かりやすいと思います。旧NISAの「一般NISA」では株式や投資信託ならほぼ全てが制度の適用対象となっています。しかし、「成長投資枠」ではここから厳しく絞り込みされています。

その条件は

①信託期間が20年以上

②毎月分配型は除外

③高レバレッジ型などデリバティブ型は除外

です。

このほか、個別株では整理・監理銘柄を対象外としています。

つみたて投資枠

「つみたて投資枠」とは、長期の積立・分散投資に向けた金融庁指定の銘柄の銘柄です。旧NISAの「つみたてNISA」と同様です。

新NISAにおける非課税保有限度額は1800万円

非課税保有限度枠は1,800万円です。その内、成長投資枠の上限は1,200万円です。

年間の投資枠も大幅に広がり、「つみたて投資枠」では年間120万円まで、「成長投資枠」で年間240万円まで投資が可能です。最大で年間360万円まで投資することができるようになりました。

非課税保有限度枠の1,800万円は、「簿価残高方式」で管理されます。実際に投資をした元本で枠を把握するということです。

どういうことかと言うと、仮に、手元の資金から100万円を投資したとします。

これが値上がりして120万円になったとしても、逆に値下がりして90万円になったとしても、「簿価」は100万円で変わりありません。

この簿価残高で1,800万円まで非課税保有限度枠を利用できるということです。なので、投資枠残額も簡単に把握できます。

非課税保有限度枠の「再利用」が可能

非課税保有限度枠の「再利用」について説明しますね。

仮に、NISA枠で買った100万円分の投資商品を売却した場合、非課税保有限度枠も100万円復活するということです。枠の復活は、売却した翌年に行われます。

旧NISA制度と比較すると柔軟な運用が可能になり使い勝手がよくなった印象です。

NISA口座は一金融機関でしか開設できないことに注意

口座はつみたて投資枠はA証券、成長投資枠はB証券というように分割することはできず、一金融機関でしかNISA口座は開設できません。

旧NISA制度から新NISA制度へのロールオーバーは不可

すでに旧NISAの口座を持っている人は新NISAの口座としてそのまま使えます。

ただし、旧NISAから新NISAへのロールオーバー(非課税期間の延長)はできません。

つまり、旧NISA口座の非課税期間終了後、保有している金融商品を新NISA制度へ移すことはできないということです。旧NISA口座の金融商品を一旦すべて売却して新NISA制度で再購入するしかありません。(もちろん、売りたくない場合は、そのまま課税口座で保有することもできます)

なので、これからNISAを始めようという人は、2024年から口座を作った方が最初から新制度で始めることができるので、旧NISA制度との関係で悩まずに済むことでしょう。

新NISAの積み立てルール

旧NISAのつみたてNISAでは、最低限、年に2回の積立が必要です。新NISAのつみたて投資枠も、同じような運用ルールになります。

一方、成長投資枠には、積立回数の縛りはありません。タイミングをみて、一括で投資することも可能です。もちろん、毎月積立をすることも可能です。

非課税保有期間・口座開設期間の無期限化

非課税保有期間・口座開設期間ともに「無期限」になりました。

旧NISAでは、「一般NISA」だと5年間、「つみたてNISA」だと20年間というように、非課税で運用できる期間には限度がありました。

新NISAでは、これまで時限的な制度だったものが、無期限になったのです。

2024年からは旧NISAで購入した金融商品はどうなる?

旧NISAと新NISAは、独立した制度として運用されます。旧NISAの制度枠で金融商品を新規購入できるのは、2023年までですが、2024年以降は新NISAの制度枠で新規購入することになります。

より使いやすくなる新NISAを有効活用しよう

そもそもNISA(少額投資非課税制度)とは、投資で得られた利益が一定期間非課税になる制度です。 2014年に「家計の安定的な資産形成の支援」と「家計からの成長資金の供給拡大」を目的に「一般NISA」が導入され、2018年には、「家計の安定的な資産形成の支援」に目的を絞り込んだ「つみたてNISA」が導入されました。

令和5年度税制改正においては、家計の資産を貯蓄から投資へと積極的に振り向け、資産所得倍増につなげるため、NISAの抜本的拡充と恒久化が行われました。

これにより、中間層を中心とする層が、幅広く資本市場に参加することを通じて成長の果実を享受できる環境を整備することを狙いとしています。

この制度は投資資金の限られた初心者が投資を始めやすくする制度です。これまで貯金しかしたことがないという人もNISAで資産運用を考えてみると良いかもしれません。

- まとめ

新NISAは、従来の「一般NISA」と「つみたてNISA」を合体したもの。NISAの抜本的拡充と恒久化が図られた制度内容となっている。